当前位置:

当前位置: |

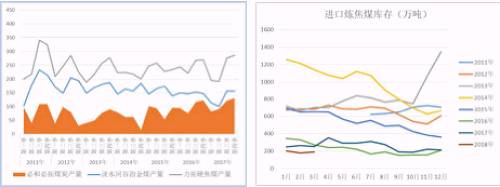

2月份在春节因素影响之下,精煤产量季节性回落。从目前公布的2018年1-2月份全国焦精煤产量情况来看,在三年平均值下方运行。分地区来看,山西1-2月份焦精煤产量高于2016年及2017年同期,与近三年平均水平基本持平,说明山西经过2016年、2017年的供给侧改革,焦煤产量开始出现复苏。产量复苏的原因不难理解,山西作为全中国最主要的焦煤供应省份,产能全国占比41%。经过市场产能出清、政策产能出清,产能优化升级,产能由分散变为集中,势必提升优质企业的生产力及产业话语权,再观由山西省2018年开始重点进行的国有企业改革,将更进一步整合优势力量,市场集中度水平将更进一步得到强化。

其他地区,山东、贵州、河南、内蒙、黑龙江、河北等6省的焦精煤合计产能全国占比为45%,与山西一省相当。该6省产量2016年-2017年均在缓慢的产能去化过程中,缓慢的原因,因为产能分散势必不利于结构的调整 。而到了2018年,前两个月的产量数据明显低于三年平均水平。全国焦精煤产量的缩量主要来自于以上六省。考虑到2018年整个煤炭行业仍在产能去化,按“十三五”规划,2018年全年煤炭有1.5亿吨的去产能任务,焦精煤承担其中约1980万吨的任务。 总的来说,2018年焦煤供给端面临着一增、一降的制衡,一方面山西作为去产能排头兵,目前进入产能优化升级进程中,会出现产量回升;另一方面,去产能攻坚战仍在进行,其余各省步山西后尘会出现产量的收缩。煤炭行业的负债率水平将成为衡量去产能效果的重要指标,后期需要格外关注。进一步地,从供需的角度考虑价格走势,既然供给端不会有极端变化,那么需求端变化将更为敏感地制约焦煤价格的方向。统计局3月的焦煤产量数据还没有出,但预计3-4月的产量数据均会按季节性出现环比回升。 |进口炼焦煤:远低8年平均值 从进口炼焦煤库存情况来看,2018年1-2月的进口焦煤库存水平处于近8年来最低水平,且远远低于近8年同期水平。澳大利亚、加拿大、蒙古是世界范围内主要的炼焦煤输出国,近几年国际需求复苏,使得流向中国的量有所缩减。今年以来,澳洲煤受雨季影响港口及铁路运线检修,亦在一定程度上影响了煤炭出口。国家对于进口煤的调控政策重点在于控制进口总量,并重点抑制低质资源对于国内煤炭市场的冲击。因此,炼焦煤进口量有增长趋势,但增量空间会严格受到政策面的影响。影响较大的,蒙煤通关速度自2017年以来维持在较低水平。后期需要关注来自俄罗斯和美国的进口增量。目前从总进口量角度,二季度进口煤方面不会形成太大的冲击。

|钢厂及焦化厂开工预测:高库存之下,开工难有起色

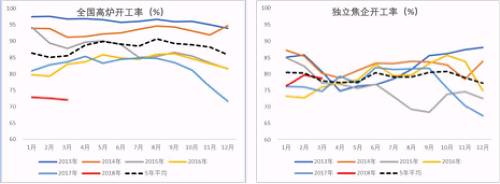

2018年,钢厂开工受环保政策压制,处于近5年以来极低水平,非采暖季限产政策反映到开工数据上,使得钢厂开工和焦化厂开工出现了明显偏差。在政策性限产因素影响之下,2017年11月-2018年2月的开工率稳定维持在75%以下,采暖季结束后的延长限产,使得3月份的钢厂开工较2月份不增反降。我们所说的“需求未如预启动”,在钢厂开工数据上体现得如此充分。4月初,全社会钢材库存连续三周下降,但绝对量仍远高于5年平均水平。在高库存之下,对于厂家来说首要任务是压低产量,积极销售回流资金,对原料端的态度一是压价,二是维持低库存,目的同样是为了节省现金成本。

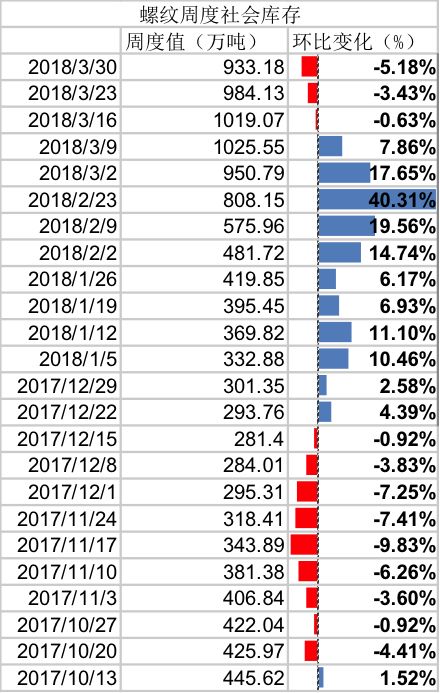

独立焦化企业的开工率2018年以来在5年平均水平之上运行,在1月份环比回升,2月份已经到达80%的高位,这是采暖季限产开始之前较高的水平(2017年6月,82%)。3月份的开工较2月份略有回落,但仍高于5年同期的平均水平。3月焦化厂开工略有回落主要因为钢厂开工不及预期,焦化厂在价格下跌之下利润大幅下挫,厂家生产积极性不高 总的来说,金三银四是上半年供需两旺的周期,无论每一年的供需有何新特点,周期不变。2018年在这一周期里的新特点是,钢厂受环保政策压制,3月低开工,4月预计开工与3月持平,但下降的可能性非常小。4月初,焦化厂在利润亏损之下有联合限产保价的意向。但从历史季节性规律来看,预计开工大幅下降的可能较小,持平或微增的可能性大。 总结及价格推演 供给端无论如何调整,需求永远指引着工业品的方向。对于黑色系商品来说,地产严管、基建淡化再加上金融去杠杆之下大的宏观预期偏弱,所以目前我们旺季周期看到了钢材高库存、低开工。焦炭因其行业与经营特性,使得其开工偏高同时库存偏高。在整个黑色系受到大需求偏弱影响的时候,焦炭成为最不具话语权的品种。对焦煤来说,进口端无恙,国内产量在4月份可能会进一步释放,但低硫煤资源偏紧的情况仍继续存在。3月,钢厂和焦化厂开工虽然环比均有回落,但炼焦煤月度库存均出现了环比下降。在4月,我们认为焦企和钢厂开工平稳,炼焦煤库存压力比较小。再加上还有环保对低硫煤的需求,如果下游开工超预期,焦煤将出现资源偏紧,成为最具上涨优势的品种。 4月的价格演化路径:螺纹社会库存降—螺纹价格升—高炉开工回升—原料需求启动—原料价格回升(螺纹库存是逻辑的起点,关注降库存持续性,若高库存的主要矛盾不解决,整个上涨逻辑就无法实现)

|